主页 > imtoken钱包苹果版手机下载 > 在美国国债实现正收益之前,比特币市场价格的波动已经成为金融市场风险的“晴雨表”

在美国国债实现正收益之前,比特币市场价格的波动已经成为金融市场风险的“晴雨表”

不断变异的新冠肺炎病毒再次带来全球疫情反弹。在新冠肺炎疫情对经济的影响下,美国联邦政府大量发债,美联储再次启动增持资产、增发货币的量化宽松货币政策。美国联邦政府和美联储的“手忙脚乱”,既没有阻止美国成为全球感染最严重的国家,也没有阻止美国经济在2020年出现负增长,反而引领从 2020 年开始的 10 年期美国国债收益率,连续 6 个季度出现负收益。

作为股市走势的参考标准,在美联储新一轮量化宽松之后,道琼斯工业指数重回4点/10亿美元的水平。美联储资产扩张带动道指增长,也意味着道指失去了对经济发展形态的参考价值。

以分布式计算和区块链技术为核心的比特币,在诞生后的十多年里,并没有被广泛认可为加密货币的支付功能。然而,作为新兴的高风险资本市场,比特币市场在 2020 年的特殊背景下迎来了辉煌的时刻。2020 年 9 月至 2021 年 4 月,比特币对美元的价格上涨了 5 倍以上,使其成为资产增值最快的资本市场之一。在价格快速上涨的同时,比特币的市值也超过了 1 万亿美元。

从 2020 年 9 月到 2021 年 8 月,比特币价格与美国债券收益率的变化密切相关。一方面反映大量资金在不同风险等级市场的流动变化趋势;另一方面,也反映了在新冠肺炎疫情对经济的冲击下,美国联邦政府与美联储“对峙”所造成的美国债务。在负收益状态下,金融体系内部产生了过剩的流动性,已经接近不断扩张的金融体系吸收资本的极限。作为风险级别更高、市场波动更频繁、波动性更大的资本市场,比特币价格的大幅上涨是过剩资金在整个金融体系的压力下被迫流入高风险市场的结果。从这个角度来看,在美债收益率回归正值之前,比特币市场价格的涨跌其实已经成为金融系统风险的晴雨表。对于“币圈”的人来说,比特币价格的上涨自然是一件喜事。对于普通人来说,比特币价格的上涨意味着金融体系风险水平的提升,金融灾难发生的概率大幅增加。

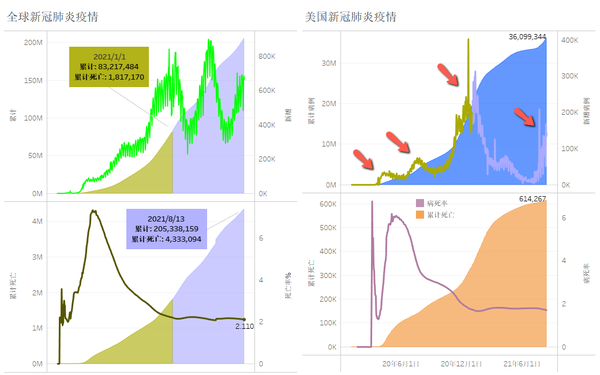

图1全球和美国新冠肺炎疫情

根据世界卫生组织发布的《新冠肺炎疫情》,截至2021年8月13日,全球感染病例已超过2亿,新冠肺炎死亡率已超过430万。 2021年全球新冠肺炎新增病例已超过2020年感染总数。

拜登上任美国总统后,实施比特朗普更严格的管控措施,再加上疫苗接种,美国新增确诊病例大幅下降,不仅是美国,美国也是如此。也让世界看到了战胜新冠肺炎疫情的曙光。

不幸的是,随着δ突变株在美国的蔓延,从2021年7月开始,美国新增确诊病例再次呈现大幅增长趋势,美国再次成为新的全球病例激增背后的主要力量。

图 2 全球 COVID-19 疫情比较(2021/8/13)

截至2021年8月13日,美国确诊病例已超过3600万,死亡率也已超过61万。根据世界卫生组织的数据,美国是新冠肺炎疫情全球暴发以来累计确诊病例和死亡病例最多的国家。尽管印度等国报告的数据的准确性令人怀疑,但毫无疑问,作为全球资本主义工业化高收入国家的代表和世界上最大的经济体国家,美国不仅在确诊病例和死亡人数方面。 ,排名第一,新冠肺炎的感染率也超过了全球大部分国家和地区。

美国的抗疫结果和新增病例的反弹,不仅给美国经济带来巨大冲击,给战胜疫情带来了诸多不确定因素,也带来了巨大冲击和全球抗疫和经济复苏的不确定性。

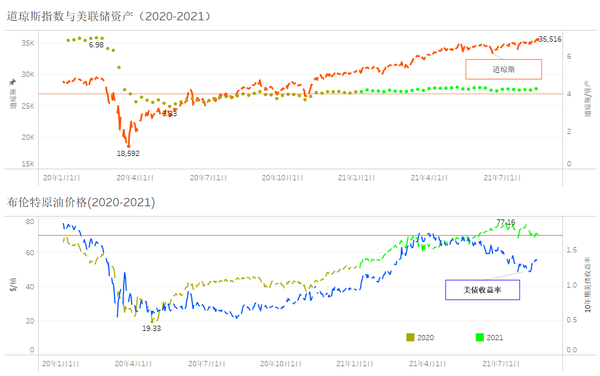

图 3 比特币、道琼斯、美国债券收益率和国际油价的变化(2020-2021)

虽然在彭博社近日发布的全球抗疫排名中,美国位列第一,但美国抗击疫情的成果实在是难以恭维。美国政府为抗击疫情而发行大量债务,不仅未能促进美国经济增长,也令人不寒而栗。相反,美国联邦政府的公共债务大幅增加。截至2021年8月,美国联邦政府未偿公共债务已超过28.5万亿,相当于2020年美国GDP总量。除美国联邦政府外,美联储作为美国中央银行和美元的发行人,增持资产,增发货币,为美国乃至全球金融市场做出了贡献。截至2021年8月,美联储资产规模已扩大至8.2万亿美元,是新冠疫情爆发前资产规模的两倍多。

联邦政府和美联储“双手反弹”,既没有减缓新冠肺炎疫情在美国的迅速蔓延,也没有阻止美国经济在2020年出现负增长对美国和世界各地的金融市场产生巨大影响。道琼斯工业指数、美国国债收益率和布伦特原油价格是人们经常关注的不同金融市场的风向标。受新冠肺炎疫情、美国联邦政府增发债务、美联储增发货币等综合影响,上述指标在过去一年均呈现较大幅度增长。变化的趋势。其中,道琼斯工业指数涨幅最大,近90%,美债收益率和布伦特原油价格涨幅均超过3倍。

比特币诞生于2008年,是一种基于区块链技术的去中心化数字货币。作为数字货币比特币的代表,在过去的10年里,比特币的影响力在IT圈子里传播得比较多,对大多数人来说,都是充满神秘色彩的东西。近一年多来,在新冠疫情全球蔓延、美国联邦政府大规模发债、美联储增发货币的背景下,比特币价格兑美元美元涨幅高达6倍,市场规模一度突破1万亿。美元突然出现,成为金融市场的主要关注点。与道琼斯指数、国际油价、美债收益率相比,比特币价格不仅涨跌幅度更大,而且波动更加频繁,表明比特币已经成为被市场广泛关注的风险更大的资产. .

图 4 比特币价格和美国债券收益率趋势(2020-2021)

虽然世界上每天都有数百万台矿机在“挖矿”。但是,比特币基本上属于一个不断流通的市场。比特币总发行量为2215万枚,其中已开采约1500枚。 10,000。购买比特币的资金增加推动了比特币价格的上涨,而卖出比特币的交易量增加,带动了比特币价格的下跌。市场需求的变化已经成为影响比特币价格的最直接因素。

美国以美国联邦政府信用为基础发行的国债是折价发行的债券。作为零风险投资收益率的标准,美国国债收益率也是全球资本市场的资产定价标准。各种市场交易的结果,美国国债的收益率,也是市场供求平衡的结果。美国联邦政府是美国债券的发行者和美国债券市场的供应者。美联储、外国投资者、投资基金等大型金融机构是美国债券市场的主要需求方。美国联邦政府在一级市场发行美国债券,通过竞价募集资金。债务。

比特币市场和美国国债市场原本是两个不相关的市场,它们的市场供求关系也是完全不同的体系。从风险等级来看,美国国债是零风险资产,比特币是高风险资产。然而,这两个不相关的资产领域自 2020 年 9 月以来产生了高度相关的趋势。比特币市场价格的走势与 10 年期美国国债收益率的变化率变化趋势呈现出高度相关性。这也意味着资金流出美债市场导致美债价格下跌,收益率上升,同时带动资金流入比特币市场,对价格产生负面影响的比特币。相反,进入美国债券市场的资金增加,导致美国债券价格上涨,收益率下降,同时也导致资金流出比特币市场,导致比特币价格下跌。

图 5 美国国债收益率趋势(1960-2021)

虽然从1980年代开始,在里根政府财政政策和美联储货币政策的双重作用下,美国成功控制了战后通胀10多年。美国国债收益率连续40多年呈下降趋势。受新冠肺炎疫情以及美国联邦政府和美联储对疫情“手忙脚乱”的反应影响,美国通胀水平将随着经济复苏而持续增长。 2021年第二季度,美国通胀(物价指数增长)已超过4%,达到1989年以来的最高水平。从2020年第一季度开始以及随后的六个季度,美国债券收益率一直处于低于通胀,使得美国债券的实际投资收益率低于零。 2021年第二季度,随着美国国债收益率的下降和通胀水平的上升,美国国债的负收益率水平呈扩大趋势,已经接近1974-75年期间的最高水平。

比特币价格与美债收益率变化的相关性趋势是不同风险等级市场之间资金流入流出变化的结果,而美债的负回报是在现有的疫情和经济条件下,是造成资金流动的重要因素之一。对于整个资本市场来说,追求投资收益是投资决策的基础,也是资金在不同资本市场来回穿梭的主要原因。在美债市场实际出现负收益的情况下,不同类型的投资基金也会有频繁的选市变化。

图 6 美联储持有的美国国债规模(2003-2021)

美国新冠肺炎疫情发生后,第四次量化宽松货币政策下,美联储持有美国国债规模已超过5万亿美元,占美国未偿债务的23%以上公开市场国债比特币2003年价格,自2003年以来的最高水平。美国债券市场的需求大于美联储增持美国国债所带来的供给。也成为2020年和2021年美债收益率两次下滑的重要原因之一。

图 7 美联储的负债 (2003-2021)

除了大规模增持美国国债,直接影响美国国债收益率的变化,美联储扩大增发资产的货币一方面为美国金融机构提供流动性保障。机构通过大幅增加准备金,从而导致资本市场资金流动规模大幅增加,间接增加对美国债券市场的需求。另一方面,它也通过流通货币的增长来促进通货膨胀的增加。从2021年4月开始,美联储将维持资产扩张并增发货币,同时通过逆回购协议回收货币。这种自相矛盾的做法,在减少市场资金流动的同时,也造成资金从高风险市场流向低风险市场,从而导致比特币价格大幅下跌。作为货币调整工具,美联储通过逆回购协议调整资本流动性,只是美联储出售资产、循环资金、结束量化宽松的预演。

在高通胀压力下,美联储仍维持年初计划,每月增持美国国债800亿美元。随着逆回购增速回落,资本市场流动性再次增加。受此影响,从 7 月 20 日到 8 月 14 日,不到一个月的时间,比特币价格反弹了 60% 以上。一方面表明大量资金进入比特币市场。另一方面说明美联储的货币政策与比特币价格也存在一定的关系

图 8 外资持有的美国债务规模 (1940-2021)

海外投资 作为美国债券市场的重要参与者,美国债券总持有规模超过7万亿美元。与次贷危机后不同的是,外国投资者并没有跟随美联储新一轮的量化宽松政策。持有美债不仅表明次贷危机后全球金融市场的投资资金流向发生了重大变化,而且美国债券市场的供需变化也产生了与次贷危机后不同的影响。危机。 2021年6月,海外投资投资者持有的美国国债规模比特币2003年价格,占美国联邦政府未偿公共债务的比例已降至26.24%,占未偿美国政府债务的比重。债务规模也从 50% 的峰值降至 33% 以下。在美国联邦政府和美联储“双臂”造成的美债负回报状态下,外国投资者的资金流向不仅对美债收益率的作用与以往不同,而且影响比特币市场的资金流动。有一定的影响。

图 9 道琼斯指数和国际油价 (2020-2021)

与比特币市场和美国国债市场相比,美国股市和国际原油交易市场的交易价格一方面受资本市场资金流动的影响,另一方面受上市公司盈利能力的影响。另一方面是企业和实体经济的供求关系。

在美联储增发货币的推动下,美国三大股市市值增长至66万亿美元,纽约股市股息收益率跌至0.66%。从美联储新一轮量化宽松开始,道琼斯工业平均指数与美联储资产的比率已从7点/10亿美元降至4点/10亿美元。这也意味着,在美联储结束量化宽松之前,美股市场能够吸收的资金规模是有限的,而美联储继续量化宽松带来的流动性过剩只能以更高的风险水平进入资本市场。

随着全球经济缓慢复苏,在美联储量化宽松带来的资产泡沫推动下,布伦特原油价格一度突破每桶77美元,高于新冠疫情爆发前的水平新冠肺炎疫情。作为工业生产的重要能源供应,原油价格的上涨直接推动了通货膨胀的增长。由此,也造成了美债负收益的快速增长。降低油价已成为控制通胀的重要手段。从这个角度看,国际原油市场吸纳的资金规模也达到了极限。

2021 年 7 月,美国联邦政府的未偿公共债务规模已经接近债务上限。如果不能增加债务供给,如果美联储在年初仍按计划增持美债,也会导致美债收益率持续下降,对美债产生负面影响。债务。负回报继续发挥推动作用。由此导致的美国债券市场资金外流和美联储增发的货币将更多地流向风险水平较高的金融市场,美国股市和国际原油市场的资金吸收已达到极限。在这种情况下,比特币等高风险市场将成为这些资金的最终归宿。比特币价格的逐步上涨,不仅意味着美联储增发货币导致资本流动性快速增长,超过各级资本市场容量,同时也意味着资金风险大幅增加。在金融市场。在这种情况下,如果美国的通胀水平继续上升,发生金融悲剧的概率也会显着增加。